Palta esittää työn verotuksen keventämistä kaikilla tulotasoilla vähintään yhdellä prosenttiyksiköllä ja ylimpien marginaaliverojen laskemista enintään 50 prosenttiin. Muutos vahvistaisi työn tekemisen kannusteita, parantaisi Suomen talouden pitkän aikavälin kasvunäkymää, sekä piristäisi suhdannetta nopeavaikutteisesti.

Kaikkia tulotasoja koskeva veron alennus on perusteltu työntekoon kannustava rakenteellinen muutos talouden suhdanteista riippumatta. Vallitsevissa oloissa se olisi myös nopeavaikutteinen keino piristää nihkeästi liikkeelle lähtenyttä noususuhdannetta, jonka yksi keskeinen pidäke on ollut kotitalouksien kulutuksen heikkous.

Ylivoimaisesti suurin osa Suomen työllisistä on riippuvaisia kotimaisesta kysynnästä. Verotuksemme kannustaa kuitenkin kasvavissa määrin palkansaajia kuluttamaan tulonsa muualla kuin Suomessa, tai muualle kuin suomessa tuotettuihin palveluihin. On selvää, että ilman kotimaista kysyntää Suomen talous ei kasva.

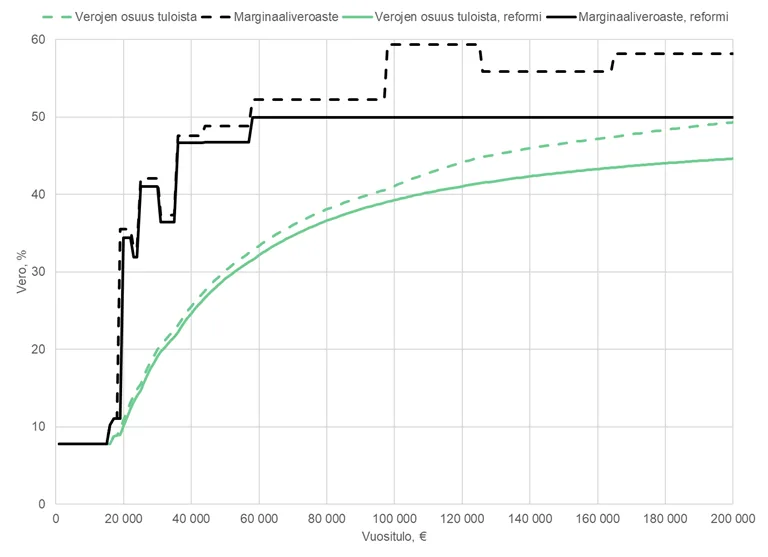

Kuvio1 Palkansaajan tulo- ja marginaaliveroprosentti tulotasoittain 2025 ja Paltan ehdotus

Paltan ehdotus työn verotuksen keventämisestä siten, että marginaalivero on enintään 50 prosenttia ja verotus kevenee vähintään yhdellä prosenttiyksiköllä kaikilla tulotasoilla. Lyhyen aikavälin staattinen vaikutus julkiseen talouteen yhteensä noin 2 mrd. euroa.

Palkkojen suoran verotuksen lisäksi myös kulutusverot, kuten arvonlisävero, vaikuttavat työnteon kannustimiin. Kuten palkan verottaminen, myös palkalla ostettavien tavaroiden ja palveluiden verottaminen vähentävät yhtälailla työstä maksetun korvauksen ostovoimaa. Lisäksi työvoimavaltaisiin palveluihin kohdistuessaan korkea arvonlisävero johtaa vähentyvän kysynnän myötä matalampaan työllisyyteen. Suhteessa BKT:hen Suomessa kerättiin jo ennen viime vuoden korotuksia muita Pohjoismaita enemmän arvonlisäveroa.

Kun marginaaliveron (Kuvio 1) lisäksi huomioidaan palkasta maksettavat kulutusverot, arvonlisäveron korotusten myötä palkansaajan lisäansiostaan maksamat verot nousevat Suomessa ylimmillään jo noin 70 prosenttiin. Suomen kireä, jyrkän progressiivinen palkkaverotus yhdistettynä kansainvälisesti poikkeuksellisen korkeaan arvonlisäveroon on nostamassa työn verotuksen röyhkeälle tasolle.

Marginaaliverojen lasku helppo kasvutoimi

Raja- eli marginaalivero tarkoittaa lisätulosta maksettavaa veroa. Jos tulot nousevat yhden euron ja käteen jää puolet, eli 50 senttiä, marginaalivero on 50 prosenttia. Käytännössä kyse on verotuksen progressiosta, joka on Suomessa huomattavan jyrkkä. Suomessa marginaalivero on korkeimmillaan 58 prosenttia, Ruotsissa noin 53 prosenttia ja Euroopassa yleisesti alle 50 prosenttia.

Yli 50 prosentin veroa lisätuloista voi pitää jo kohtuus- tai oikeudenmukaisuuskysymyksenä, mutta todennäköisesti ylikireä verotus on Suomelle myös kokonaistaloudellisesti haitallista.

Yli 50 prosentin veroa lisätuloista voi pitää jo kohtuus- tai oikeudenmukaisuuskysymyksenä, mutta todennäköisesti ylikireä verotus on Suomelle myös kokonaistaloudellisesti haitallista

Valtiovarainministeriön työryhmä esitti jo vuonna 2010 marginaaliverojen madaltamista noin 50 prosenttiin työnteon kannusteiden parantamiseksi ja tulonmuunto-ongelman pienentämiseksi. Niin kutsutun solidaarisuusveron lanseeraamisen myötä ylimpiä marginaaleja kuitenkin päinvastoin nostettiin.

Lyhyellä aikavälillä verotus ei välttämättä vaikuta merkittävästi yksittäisen työntekijän toimintaan. Tätä näkökulmaa onkin Suomessa perinteisesti korostettu lyhyen aikavälin mikrotason tutkimuksiin perustuen.

Verotus vaikuttaa kuitenkin koko työuraan ja siihen liittyviin valintoihin, esimerkiksi kouluttautumiseen, pyrkimyksiin edetä uralla ja vastaanottaa vaativampia työtehtäviä. Lisäksi verotus on merkittävä tekijä Suomen houkuttelevuuden näkökulmasta.

Pidemmällä aikavälillä ja laajemmin tarkasteltuna kireän verotuksen kokonaistaloudelliset haittavaikutukset siten korostuvat, mihin on kasvavissa määrin herätty myös Suomessa1. Esimerkiksi Ruotsissa marginaaliverojen laskun on todettu rahoittaneen itse itsensä lisääntyneen taloudellisen toimeliaisuuden myötä.

Järjestelmä, jossa yli- ja lisätöistä jää käteen alle puolet, kannustaa työnteon sijasta vapaa-ajan viettoon. Käytännössä korkeat veroprosentit heikentävät erityisesti korkean tuottavuuden työntekijöiden työnteon kannustimia. Siis juuri niiden, joiden tekemään tutkimukseen, tuotekehitykseen ja innovaatioihin talous paljolti nojaa.

1 Kuusi, Tero, Kotamäki, Mauri & Kirkko-Jaakkola, Mikael (11.2.2025). ”Talous takalukossa – Suomen korkeiden rajaverojen ongelma”. Etla Raportti No 158.

Tutustu kirjoittajaan