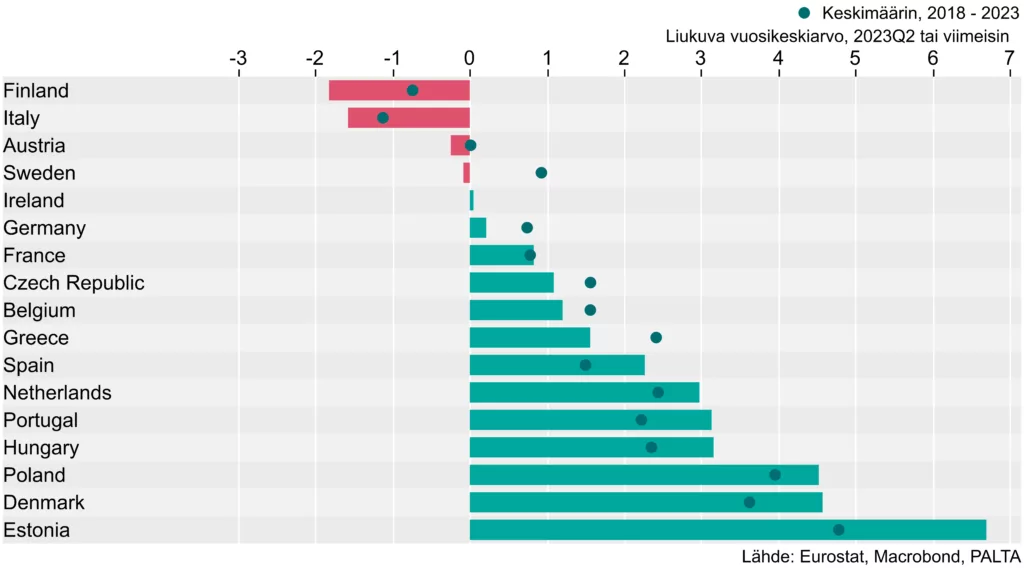

Suomen palvelutase, eli palveluiden viennin ja tuonnin erotus, on viimeisen vuoden aikana ollut -1,8 prosenttia suhteessa BKT:hen. Luku on EU-maiden heikoin ja johtuu Suomen huonosti vetäneestä palveluviennistä.

Markkinoita hitaampi kasvu viittaa markkinaosuuksien menettämiseen. Suomen vientiosuuksilla painotettu kohdemaiden palvelutuonti on kasvanut Suomen vientiä nopeammin.

Kuvio 1 Palvelutase pl. matkailu, % suhteessa BKT:hen, valikoidut EU-maat

Kuvion 1 luvut on laskettu ilman matkailua. Vaikka matkailutulot ovat oikeaa rahaa, niiden poisjättäminen antaa vertailukelpoisemman kuvan yritysten kansainvälisestä palveluliiketoiminnasta.

Matkailu mukaan luettuna vuoden aikana kertynyt palvelutaseen alijäämä olisi 5 miljardin euron sijaan 7,7 miljardia euroa (-2,8 prosenttia suhteessa BKT:hen). Suomen matkailu on jäänyt laahaamaan heikentyneen saavutettavuuden vuoksi, mikä on painanut matkailun nettotuloja.

EU:n sisäisen, eli EU-maiden välisen, palvelukaupan arvo (ilman matkailua) on noussut yli 2000 miljardiin euroon vuodessa. Vuosina 2015-2019 kaupan avo on kasvanut keskimäärin 8,5 prosenttia vuodessa. Vuoden 2019 jälkeen kasvu on ollut keskimäärin lähes 10 prosenttia.

Suomen palveluvienti EU-maihin, jotka kattavat viennistä aika tarkasti puolet, kasvoi vielä vuosina 2015-2019 keskimäärin 12 prosentin vauhtia. Vuoden 2019 jälkeen kasvua on tullut kuitenkin alle 4 prosenttia samalla kun tuonti on kasvanut yli 9 prosentin tahtia.

EU:n ulkopuolelle suuntautunut palveluvienti ei ole vetänyt sen paremmin. Vuosina 2019-2023 viennin arvo on kasvanut keskimäärin 4 prosentin tahtia ja viimeisen 12 kuukauden aikana vienti on jopa vähentynyt.

Viennin pohja on liian kapea

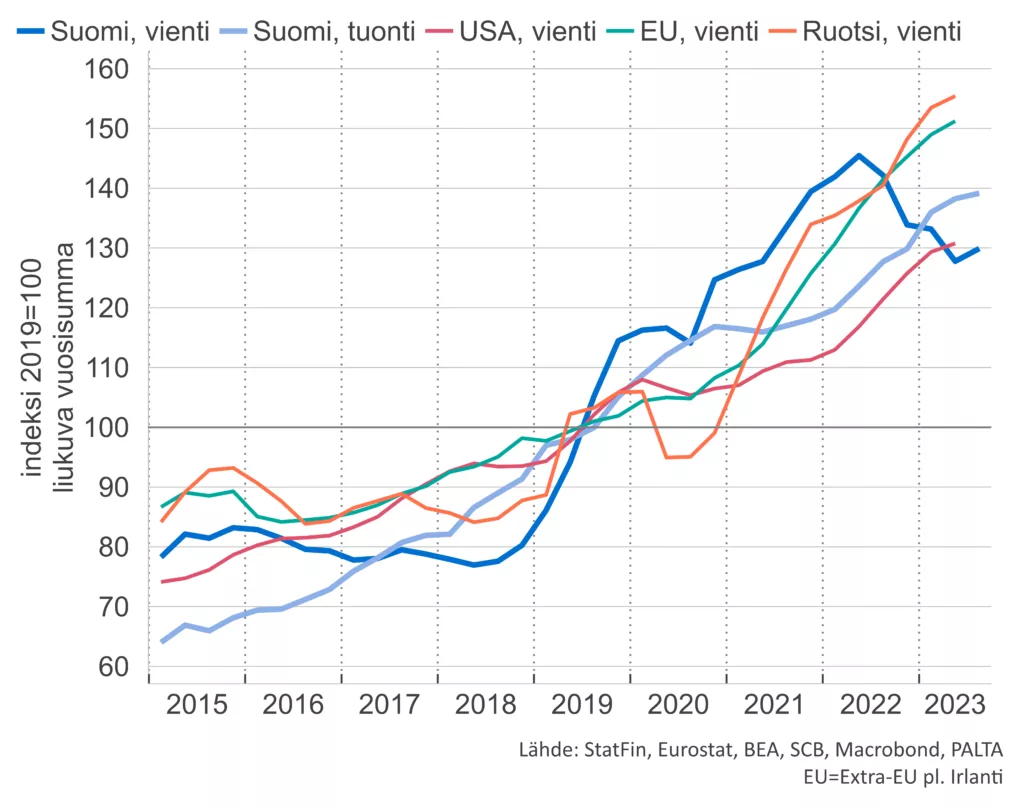

ICT-palvelut kattoivat Suomen palveluviennin arvosta 37 prosenttia vuonna 2022. Vientiä painaakin erityisesti ICT-palveluiden heikkous. Vienti kasvoi reippaasti vuosina 2019-2021 (kuvio 2) mutta on viimeisen vuoden aikana kehittynyt heikosti. Ruotsin tai EU:n viennissä vastaavaa pehmenemistä ei näy, joten kyse ei ole markkinoiden yleisestä kehityksestä.

ICT-palveluihin sisältyy mm. televiestintä- ja tietojenkäsittelypalvelut sekä erilaiset ohjelmistot mobiilipeleistä lähtien. Palveluiden karkeasta luokittelusta huolimatta on selvää, että Suomen viennin rakenne on kapea-alaista.

Kuvio 2 ICT-palveluiden ulkomaankauppa

Palveluiden ulkomaankauppa on kasvanut pitkään tavarakauppaa nopeammin. Kasvun taustalla on etenkin teknologinen kehitys, joka mahdollistaa yhä useamman palvelun digitalisoimisen ja tuottamisen paikkariippumattomasti. Nopean kasvun seurauksena myös palveluiden viennin ja tuonnin BKT-suhteet ovat nousseet.

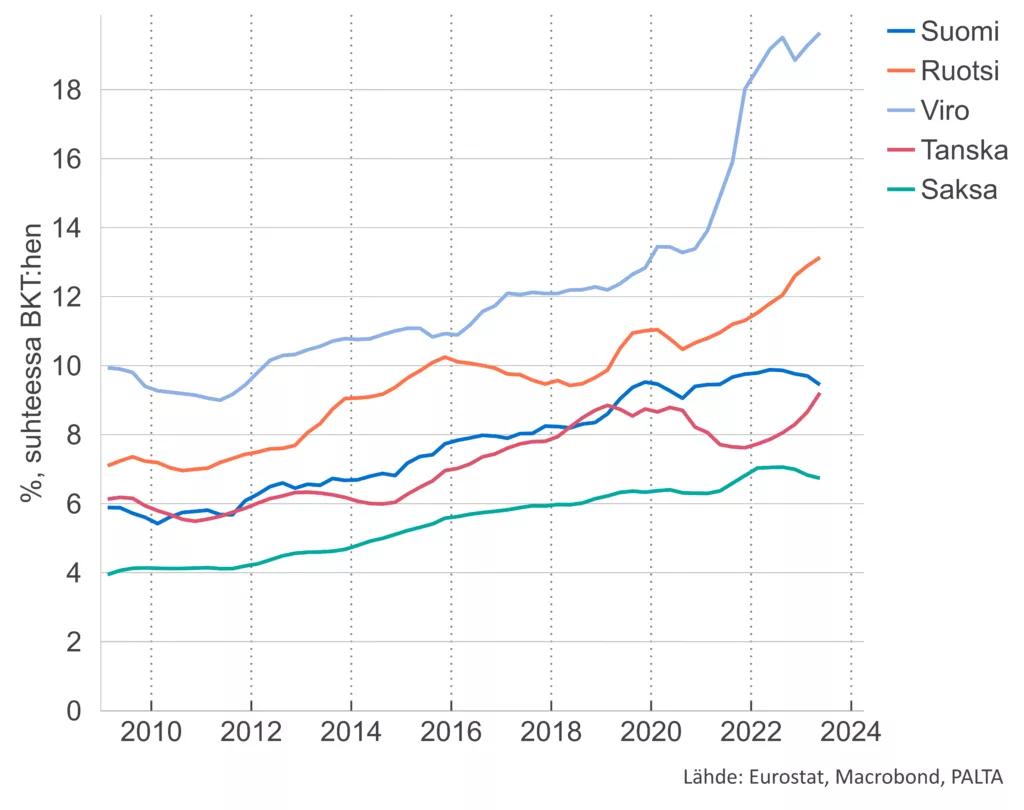

Suomessa palveluiden viennin suhde BKT:hen (kuvio 3) läheni pitkään Ruotsin tasoa. Viime aikojen vaatimattomasta kehityksestä johtuen Suomen ja Ruotsin ero on alkanut jälleen kasvaa. Suomen vienti on kapea-alaista eikä uusia kasvun lähteitä ole löytynyt riittävästi.

Kuvio 3 Palveluiden vienti (pl. matkailu ja kuljetus) suhteessa BKT:hen

Suomen läheisten verrokkimaiden vientirakenteissa on suuria eroja. Esimerkiksi Tanska on erikoistunut merikuljetuksiin, jotka on jätetty pois kuviosta 3. Viron viimeaikainen kasvu on tullut erityisesti ICT-palveluista ja liike-elämän palveluista. Molempien erien viennin arvo kasvoi vuonna 2022 noin 30 prosenttia. Ruotsi on kasvattanut audiovisuaalisten palveluiden vientiä erityisen reippaasti, mutta myös liike-elämän asiantuntijapalvelut, kuten T&K-palvelut, ja ICT-palvelut ovat kasvaneet selvästi. Saksa ei ole erityisemmin profiloitunut palveluita vieväksi maaksi mutta myös siellä palveluviennin osuus on kasvanut.

Teknologinen kehitys, eikä vähiten nousussa olevat tekoälysovellukset, madaltaa palvelukaupan esteitä ja vähentää paikkasidonnaisuutta entisestään. Varmasti ainakin tuonti tulee kasvamaan. Toivoa sopii, että digitaalisiin palveluihin, osaamiseen ja dataan nojaavassa taloudessa Suomesta löydetään myös jotain ulkomaille myytävää.

Palvelutalouden kansainvälistä kehitystä tutkitaan tarkemmin ”Palvelualat kansainvälisessä kilpailussa”- raportissa, joka julkistetaan torstaina 30.11. Raportin on rahoittanut Palta ja laatinut Elinkeinoelämän tutkimuslaitos Etla. Julkistuswebinaari on avoin kaikille kiinnostuneille, voit ilmoittautua mukaan tästä>

Tutustu kirjoittajaan